与新《公司法》同一天实施的新《会计法》也在最新的修订中填补了以往《会计法》在内部控制方面存在的立法空白。原第二十七条调整至第二十五条,并增添了实质内容,要求“各单位应当建立、健全本单位内部会计监督制度,并将其纳入本单位内部控制制度”。

随着这两部法律的修订实施,企业将面临新的合规要求与挑战,同时也将迎来提升管理效能、增强市场信任的新机遇。本文将围绕监管机构公布的违规案例,探讨内控违规的常见原因及法律责任,旨在为企业自查内控有效性提供参考。

1.深交所:关于对WDNJ股份有限公司及相关当事人给予通报批评处分的决定

深交所2020年12月23日受理了WDNJ首次公开发行股票并在创业板上市的申请,中国证监会对其开展了现场检查。经查,公司被中国证监会出具了警示函的监管措施后,深交所又对公司及相关当事人给予了通报批评的记录处分。经检查相关情况发现这家公司日常经营以及存货、收入、成本会计核算相关内部控制存在薄弱环节,且未在招股说明书中充分披露有关情况,存在内部控制不规范的情形。

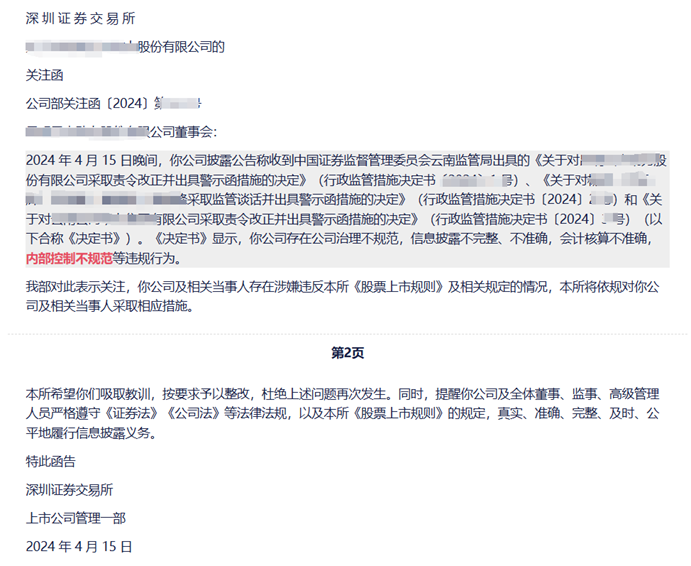

又譬如这家上市公司,因公司治理不规范,信息披露不完整、不准确,会计核算不准确,内部控制不规范等违规行为,吃了监管局警示函后又吃交易所关注函。

其中,内部控制不规范的具体体现为:一是存货管理及账务处理不规范,包括部分外存货商品发出或库存、货权等状态不清、部分存货移库或盘点记录不完整等。二是计提存货跌价准备的内部控制制度不完善。三是部分基础业务及财务资料保存不完整,包括部分商务返利计提依据资料缺失和末编制商务谈判备忘录、未编制退货报告、个别客户计提信用减值损失充分性的资料不完整、部分价格审批资料缺头等。

深交所先是发年报问询函要求公司对资金占用、违规财务资助、合同管理等内控缺陷进行详细解释,并且要求独立董事、监事会及中介机构核查有关问题并发表意见。而后深交所检查公司披露的《2021 年年度报告》及相关公告,认定公司存在非经常性损益列报错误、会计差错更正、内部控制缺陷问题认定有误、年度报告披露不完整、与控股股东关联方的非经营性往来情况遗漏等违规情况,遂对公司发出监管函。

二、证监局监管案例

1.北京监管局:关于对HYRJ股份有限公司、时任董事长采取出具警示函行政监管措施的决定

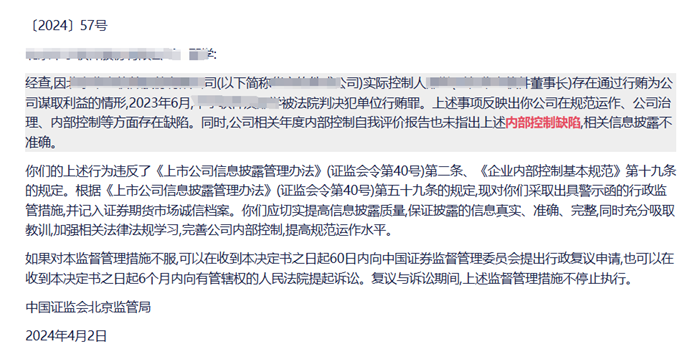

公司时任董事长存在通过行贿为公司谋取利益的情形,被法院判决单位行贿罪,北京证监局认定公司在规范运作、公司治理、内部控制等方面存在缺陷。

XJGN其子公司在开展业务时,修改了部分销售合同、货权转移证明及费用说明中相关内容,将修改后的文件替换原始文件,并据此确认相关收入,导致XJGN披露的2021年年度报告存在虚增收入情形。而XJGN相关年度内部控制自我评价报告也未指出上述内部控制缺陷。新疆证监局对公司出具警示函,要求公司健全内部控制制度并严格执行,提高财务信息披露治理和公司治理能力。

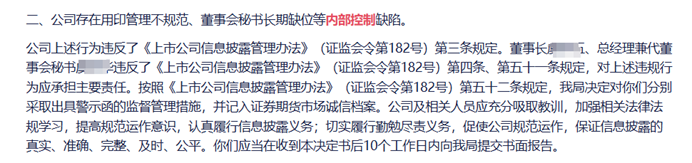

经浙江证监局在日常监管中发现公司存在用印管理不规范、董事会秘书长期缺位等内部控制缺陷,证监局认定公司上述行为违反了《上市公司信息披露管理办法》,决定对公司和董事长、总经理兼代董事会秘书分别采取出具警示函的监督管理措施。

1.中国证监会行政处罚决定书(HXFZ及相关责任人员)

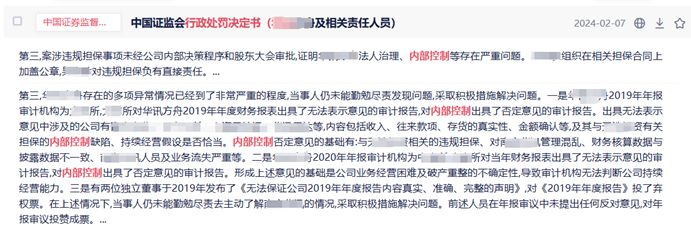

经证监会查明,HXFZ违规担保事项未经公司内部决策程序和股东大会审批,反映公司法人治理、内部控制存在严重问题。公司审计机构在2019年年报中对内部控制出具了否定意见的审计报告,内部控制否定意见的基础有:与TH投资相关的违规担保、对NJHX管理混乱、财务核算数据与披露数据不一致、NJHX人员及业务流失严重等。

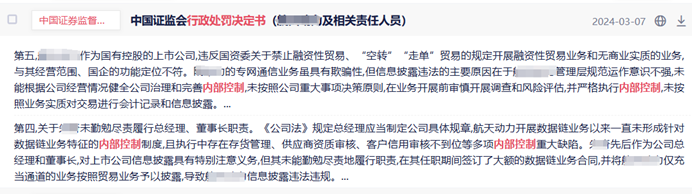

证监会经查,认定HTDL信息披露违法的主要原因在于公司管理层规范运作意识不强,未能根据公司经营情况健全公司治理和完善内部控制,未按照公司重大事项决策原则,在业务开展前审慎开展调查和风险评估,并严格执行内部控制,未按照业务实质对交易进行会计记录和信息披露。

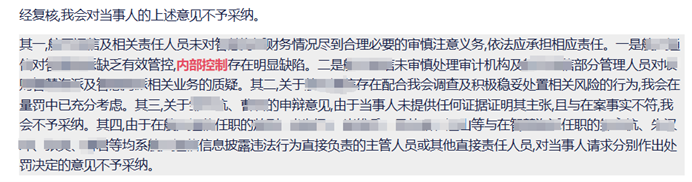

HTTX控股子公司ZHHP存在虚构业务,虚增收入利润等情形,证监会认为公司及相关责任人员未对控股子公司财务情况尽到合理必要的审慎注意义务,对控股子公司缺乏有效管控,认定公司内部控制存在明显缺陷。

四、总结

上市公司内控违规的情况较为复杂,常见原因包括管理层疏忽或不当行为、内部审计不力、子公司管控失效、内控制度执行不严、业务流程及财务报告内控缺陷等。相应的法律责任也颇为严格,包括但不限于以下法律责任类型:

•行政责任:监管机构对公司及其责任人实施监管措施及行政处罚;

•民事责任:违规行为导致投资者损失的,公司及其责任人员可能面临股民对其提起民事赔偿诉讼;

•刑事责任:对于严重违规行为,如欺诈发行股票、内幕交易、违规披露、不披露重要信息罪等,相关人员可能承担刑事责任。

•市场进入:违规严重的责任主体可能被禁止一定时间内或永久不得担任上市公司董事、监事或高级管理人员。

内控违规不仅带来直接法律后果,还可能严重影响公司的长期发展。因此,上市公司应加强内控体系建设,定期开展自我评估,确保合规运营,并通过培训提升管理层和员工的合规意识。