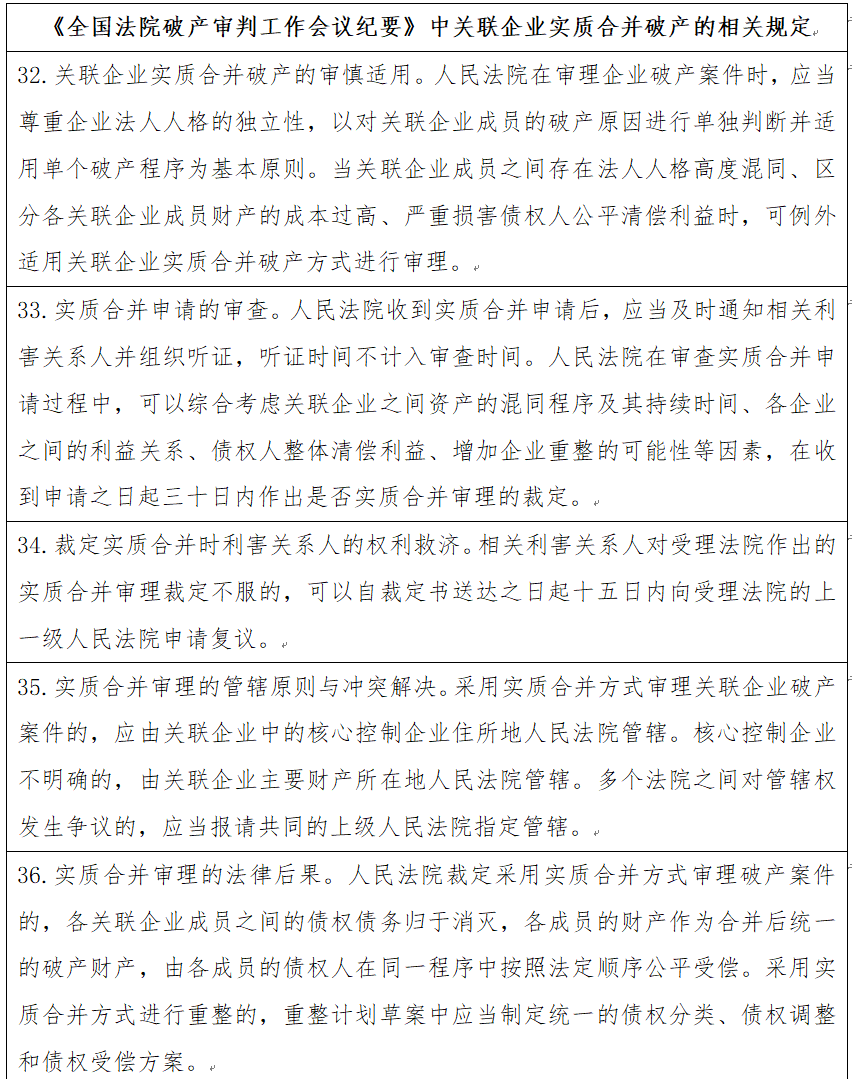

一、《全国法院破产审判工作会议纪要》中关联企业实质合并破产的相关规定

《全国法院破产审判工作会议纪要》中关联企业实质合并破产的相关规定

二、关联公司合并破产的审查要点

实践中,是否受理关联公司合并破产,会重点审查关联公司是否存在法人人格混同、区分各关联企业成员财产的成本过高、严重损害债权人公平清偿利益财务等核心要件。法人人格高度混同的情形最为常见,一般会从企业意志、财产、人员、财务、场所等混同表征和财务实质审查关联公司是否构成人格混同,常见人格混同的表现有:见江苏省纺织工业(集团)进出口有限公司及其五家子公司实质合并破产重整案中,法院认定:人员任职高度交叉,未形成完整独立的组织架构;共用财务及审批人员,缺乏独立的财务核算体系;业务高度交叉混同,形成高度混同的经营体,客观上导致六家公司收益难以正当区分;六家公司之间存在大量关联债务及担保,导致各公司的资产不能完全相互独立,债权债务清理极为困难。见重庆金江印染有限公司、重庆川江针纺有限公司破产管理人申请实质合并破产清算案中,法院认定金江公司与川江公司人员、经营业务、资产均由冯秀乾个人实际控制,在经营管理、主营业务、资产及负债方面存在高度混同,金江公司与川江公司已经丧失法人财产独立性和法人意志独立性,并显著、广泛、持续到2016年破产清算期间,两公司法人人格高度混同。另外,金江公司与川江公司在管理成本、债权债务等方面无法完全区分,真实性亦无法确认。同时,川江公司将经营负债转入金江公司、将对外集资负债结算给金江公司等行为,已经损害了金江公司及其债权人的利益。上述案件系对企业经营情况的全面审查,以确立企业是否单独独立经营,是否因关联关系实质形成法人人格全面灭失的情形。

除人格混同外,法院也会审查经营行为中,是否存在向股东转移财产的行为、企业经营中成本与收益相分离等公司资产在各关联企业之间进行不当转移等有可能损害债权人公平清偿的情形。

三、合并破产是否要求各关联企业都具备破产原因

根据广东省高院《关于审理企业破产案件若干问题的指引》规定,应当结合单个债务人是否符合破产条件、是否达到实质合并条件等进行审查。但该观点存在争议,有其他地区司法判例中并不要求各关联都具备破产原因,倾向从公平和效率的价值取向出发,以保护债权人利益。